مقدمه: فراتر از سود، بقا در گرو نقدینگی است

در دنیای کسبوکار، سودآوری اغلب به عنوان معیار نهایی موفقیت در نظر گرفته میشود. اما یک حقیقت تلخ وجود دارد که بسیاری از کسبوکارهای سودآور را به ورطه ورشکستگی کشانده است: کمبود نقدینگی. یک شرکت میتواند بر روی کاغذ سودهای کلان شناسایی کند، اما اگر نتواند پول نقد کافی برای پرداخت حقوق کارمندان، تأمینکنندگان و تعهدات کوتاهمدت خود فراهم کند، حیاتش به خطر میافتد. نقدینگی، خون جاری در رگهای یک سازمان است و «سرمایه در گردش» همان سیستم گردش خونی است که این مایع حیاتی را مدیریت میکند. چگونه یک شرکت میتواند جریان نقدی خود را بهینه کند؟ چه منابعی برای تأمین مالی کوتاهمدت در دسترس است و هزینه پنهان هر کدام چیست؟ مرز بین یک استراتژی مدیریت نقدینگی هوشمندانه و یک رویکرد پرریسک کجاست؟ این مقاله به کالبدشکافی این مفاهیم بنیادین میپردازد و راهنمایی جامع برای درک، تحلیل و مدیریت شریانهای حیاتی هر کسبوکار ارائه میدهد.

————————————————————————————————

بخش اول: اکوسیستم تأمین مالی؛ از منابع داخلی تا بازارهای جهانی

هر شرکتی برای تأمین مالی فعالیتهای روزمره خود، به ترکیبی از منابع داخلی و خارجی متکی است. شناخت دقیق این منابع و ویژگیهای هرکدام، اولین گام در مدیریت کارآمد سرمایه در گردش است.

۱.۱ جوشش از درون: بهینهسازی منابع داخلی نقدینگی

پیش از نگاه به بیرون، یک شرکت باید توانایی خود در تولید نقدینگی از عملیات داخلی را به حداکثر برساند. این منابع عبارتند از:

- جریان نقد عملیاتی: این معیار، که از افزودن هزینههای غیرنقدی (مانند استهلاک) به سود خالص و کسر سودهای تقسیمی به دست میآید، نشاندهنده پول نقد واقعی تولید شده از کسبوکار اصلی شرکت است.

- حسابهای دریافتنی (Accounts Receivable): این حسابها نشاندهنده فروشهای نسیه به مشتریان است. تسریع در وصول مطالبات، یک منبع قدرتمند و فوری برای افزایش نقدینگی است.

- حسابهای پرداختنی (Accounts Payable): به تعویق انداختن پرداخت به تأمینکنندگان میتواند نقدینگی شرکت را به طور موقت افزایش دهد. با این حال، این استراتژی میتواند هزینهبر باشد. برای مثال، شرایط اعتباری “2/15 net 45” به این معناست که در صورت پرداخت طی ۱۵ روز، ۲٪ تخفیف اعمال میشود، در غیر این صورت کل مبلغ باید تا روز ۴۵ام پرداخت گردد. از دست دادن این تخفیف برای ۳۰ روز تأخیر بیشتر، معادل یک هزینه سالانه بیش از ۲۴٪ است.

- موجودی کالا (Inventory): فروش موجودی کالا مستقیماً به نقدینگی تبدیل میشود. کاهش زمان تولید و نگهداری کالا در انبار میتواند سرمایه قفل شده را آزاد کند، هرچند نگهداری موجودی بسیار کم نیز ریسک از دست دادن فروش را به همراه دارد.

- اوراق بهادار قابل معامله (Marketable Securities): سرمایهگذاریهای کوتاهمدت در سهام یا اوراق بدهی که به راحتی قابل نقد شدن هستند، به عنوان یک منبع سریع نقدینگی عمل میکنند.

۱.۲ شرکای استراتژیک: نقش واسطههای مالی

وقتی منابع داخلی کافی نباشند، شرکتها به سراغ واسطههای مالی، به ویژه بانکها، میروند:

- خطوط اعتباری بانکی (Lines of Credit): این ابزارها انعطافپذیری بالایی برای تأمین مالی کوتاهمدت فراهم میکنند و به سه دسته تقسیم میشوند:

- خط اعتباری غیرتعهدی (Uncommitted): بانک پیشنهادی ارائه میدهد اما هیچ تعهدی به پرداخت وام در صورت تغییر شرایط ندارد. این منبع کمترین قابلیت اطمینان را دارد.

- خط اعتباری تعهدی (Committed): بانک متعهد میشود تا سقف مشخصی برای یک دوره زمانی معین اعتبار در اختیار شرکت قرار دهد. این گزینه قابل اتکاتر است و بانک برای این تعهد، کارمزد دریافت میکند.

- خط اعتباری گردان (Revolving): این مطمئنترین نوع خط اعتباری است که معمولاً برای دورههای طولانیتر (حتی چند ساله) تنظیم میشود و به شرکت اجازه میدهد به دفعات وام بگیرد و بازپرداخت کند.

- وامهای وثیقهدار (Secured Loans) و فکتورینگ (Factoring): شرکتهایی با اعتبار ضعیفتر ممکن است مجبور به ارائه وثیقه (مانند داراییهای ثابت، موجودی کالا یا حسابهای دریافتنی) برای دریافت وام شوند. روش دیگر، فکتورینگ است که در آن شرکت حسابهای دریافتنی خود را با تخفیف به یک نهاد مالی (عامل یا Factor) میفروشد و بدین ترتیب ریسک وصول و مسئولیت جمعآوری مطالبات را به آن نهاد منتقل میکند.

۱.۳ صحنه بزرگ: تأمین مالی از بازارهای سرمایه

شرکتهای بزرگ و معتبر میتوانند مستقیماً از بازارهای سرمایه برای تأمین مالی کوتاهمدت و بلندمدت استفاده کنند:

- اوراق تجاری (Commercial Paper): اینها اوراق بدهی کوتاهمدت و بدون وثیقهای هستند که توسط شرکتهای معتبر منتشر میشوند و نرخ بهره آنها معمولاً پایینتر از وامهای بانکی است. این اوراق معمولاً با یک خط اعتباری پشتیبان همراه هستند تا در صورت عدم امکان تمدید اوراق در سررسید، شرکت با مشکل نقدینگی مواجه نشود.

- بدهی بلندمدت و سهام عادی: برای نیازهای مالی بلندمدت، شرکتها میتوانند اقدام به انتشار اوراق قرضه بلندمدت یا فروش سهام عادی (چه به صورت عمومی و چه خصوصی) نمایند.

–——————————————————————————————-

بخش دوم: استراتژی مدیریت سرمایه در گردش: تهاجمی یا محافظهکارانه؟

رویکرد یک شرکت به مدیریت داراییها و بدهیهای جاری خود میتواند در طیفی از محافظهکارانه تا تهاجمی قرار گیرد. این یک انتخاب استراتژیک میان نقدینگی و سودآوری است.

- رویکرد محافظهکارانه (Conservative): در این استراتژی، شرکت سطح بالایی از داراییهای جاری (مانند وجه نقد و موجودی کالا) را نگه میدارد و بخش بزرگی از این داراییها را از طریق منابع بلندمدت (بدهی بلندمدت یا سهام) تأمین مالی میکند. این رویکرد ریسک نقدینگی را کاهش میدهد اما به دلیل هزینه بالاتر منابع بلندمدت و بازده پایین داراییهای نقد، سودآوری را کاهش میدهد.

- رویکرد تهاجمی (Aggressive): در این استراتژی، شرکت سطح پایینی از داراییهای جاری را نگه داشته و بخش عمدهای از نیازهای مالی خود را از طریق بدهیهای کوتاهمدت تأمین میکند. این رویکرد با کاهش هزینههای مالی و افزایش بازده داراییها، سودآوری را تقویت میکند، اما شرکت را در معرض ریسک شدید نقدینگی و ناتوانی در تمدید بدهیهای کوتاهمدت قرار میدهد.

یک استراتژی متعادل میتواند تأمین مالی داراییهای جاری دائمی با منابع بلندمدت و تأمین مالی نوسانات فصلی با بدهیهای کوتاهمدت باشد.

————————————————————————————————

بخش سوم: سنجش نبض شرکت؛ تحلیل و اندازهگیری نقدینگی

برای مدیریت مؤثر، ابتدا باید بتوانیم وضعیت نقدینگی را به درستی اندازهگیری کنیم.

۳.۱ منابع اولیه و ثانویه نقدینگی

- منابع اولیه (Primary Sources): شامل وجه نقد حاصل از عملیات روزمره، وصول مطالبات و استفاده از خطوط اعتباری است. استفاده از این منابع، عملیات عادی شرکت را مختل نمیکند.

- منابع ثانویه (Secondary Sources): شامل فروش داراییهای بلندمدت، مذاکره مجدد برای بازپرداخت بدهیها یا حتی اعلام ورشکستگی است. توسل به این منابع معمولاً یک زنگ خطر جدی برای سلامت مالی شرکت محسوب میشود و ساختار مالی و عملیاتی آن را به شدت تغییر میدهد.

۳.۲ موانع نقدینگی: عوامل کاهنده (Drags) و کشنده (Pulls)

برای حفظ سلامت نقدینگی، باید عوامل مخرب را شناسایی کرد:

- عوامل کاهنده نقدینگی (Drags on Liquidity): این عوامل ورود وجه نقد را به تأخیر میاندازند یا کاهش میدهند. نمونههای بارز آن شامل مطالبات وصول نشده، بدهیهای سوختشده و موجودی کالای منسوخ است.

- عوامل کشنده نقدینگی (Pulls on Liquidity): این عوامل خروج وجه نقد را تسریع میکنند، مانند پرداخت زودهنگام به تأمینکنندگان یا تغییر شرایط اعتباری که پرداخت فوری بدهیها را ایجاب کند.

۳.۳ جعبهابزار تحلیلگر: نسبتهای کلیدی نقدینگی

تحلیلگران از نسبتهای مالی برای ارزیابی توانایی شرکت در بازپرداخت تعهدات کوتاهمدت و مقایسه آن با همتایان صنعتی استفاده میکنند:

- معیارهای سنجش نقدینگی عبارتند از:

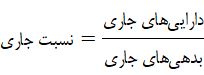

نسبت جاری (Current Ratio): توانایی شرکت در پوشش بدهیهای کوتاهمدت با داراییهای کوتاهمدت را میسنجد.

نسبت آنی (Quick Ratio): معیار سختگیرانهتری است که موجودی کالا (با نقدشوندگی پایینتر) را از محاسبات حذف میکند.

- معیارهای سنجش میزان موفقیت یک شرکت در مدیریت سرمایه در گردش خود عبارتند از:

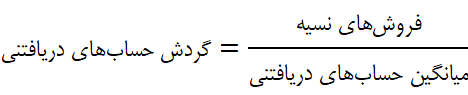

گردش حسابهای دریافتنی (Receivables Turnover): نشان میدهد شرکت چند بار در سال کل حسابهای دریافتنی خود را وصول میکند.

دوره وصول مطالبات (Number of Days of Receivables): میانگین تعداد روزهای لازم برای تبدیل فروش نسیه به وجه نقد را محاسبه میکند.

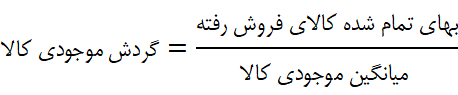

گردش موجودی کالا (Inventory Turnover): کارایی شرکت در مدیریت و فروش موجودی کالا را میسنجد. (توجه: در صورت کسر از بهای تمام شده کالای فروش رفته استفاده میشود).

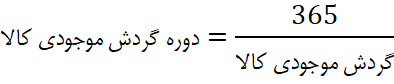

دوره گردش موجودی کالا (Number of Days of Inventory): میانگین تعداد روزهایی که کالا در انبار باقی میماند تا به فروش برسد.

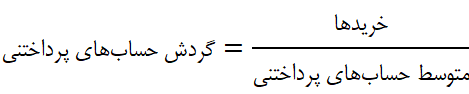

گردش حسابهای پرداختنی (Payables Turnover): نشان میدهد شرکت چند بار در سال بدهی خود به تأمینکنندگان را تسویه میکند.

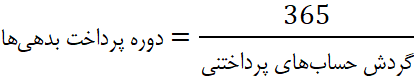

دوره پرداخت بدهیها (Number of Days of Payables): میانگین تعداد روزهایی که طول میکشد تا شرکت صورتحسابهای تأمینکنندگان خود را پرداخت کند.

۳.۴ معیارهای جامع: چرخه عملیاتی و چرخه تبدیل وجه نقد

این دو معیار، نتایج نسبتهای فوق را در یک تصویر کلی و بسیار گویا ترکیب میکنند و قلب تحلیل مدیریت سرمایه در گردش هستند.

- چرخه عملیاتی (Operating Cycle):

این چرخه نشان میدهد که به طور متوسط چند روز طول میکشد تا سرمایهگذاری اولیه در موجودی کالا (از خرید مواد اولیه تا ساخت محصول) به وجه نقد حاصل از فروش به مشتری تبدیل شود. این معیار، مجموع زمان نگهداری کالا در انبار و زمان وصول پول از مشتری است.

چرخه عملیاتی=دوره گردش موجودی کالا+دوره وصول مطالبات

- چرخه تبدیل وجه نقد (Cash Conversion Cycle – CCC):

این معیار حتی از چرخه عملیاتی نیز گویاتر است. چرخه تبدیل وجه نقد، مدت زمانی را اندازهگیری میکند که پول نقد شرکت عملاً در چرخه عملیات قفل شده است. این چرخه با کسر کردن دورهای که شرکت از اعتبار تأمینکنندگان استفاده میکند (و پرداخت خود را به تعویق میاندازد) از چرخه عملیاتی به دست میآید.

چرخه تبدیل وجه نقد = دوره گردش موجودی کالا+ دوره وصول مطالبات – دوره پرداخت بدهیها

تحلیل: هدف هر شرکت، به حداقل رساندن چرخه تبدیل وجه نقد است. یک CCC بالا به این معناست که مقدار زیادی از پول نقد شرکت برای مدت طولانی در موجودی کالا و حسابهای دریافتنی گیر کرده است. مقایسه این چرخهها با میانگین صنعت و شرکتهای رقیب، یک ابزار تحلیلی قدرتمند است. چرخههای طولانیتر نسبت به رقبا معمولاً نشاندهنده ناکارآمدی و حبس شدن بیش از حد سرمایه در داراییهای جاری است. یک چرخه تبدیل وجه نقد کوتاهتر یا حتی منفی (که در برخی مدلهای کسبوکار مانند فروشگاههای زنجیرهای بزرگ دیده میشود)، نشاندهنده مدیریت بسیار کارآمد سرمایه در گردش است.

————————————————————————————————

خلاصه و مسیر پیش رو

در این مقاله، ما بر اهمیت حیاتی مدیریت نقدینگی و سرمایه در گردش به عنوان شریانهای اصلی حیات یک شرکت تأکید کردیم. انواع منابع تأمین مالی، از بهینهسازی عملیات داخلی گرفته تا استفاده از واسطههای مالی و بازارهای سرمایه، مورد بررسی قرار گرفتند. همچنین، تفاوت استراتژیک میان رویکردهای محافظهکارانه و تهاجمی در مدیریت سرمایه در گردش و بدهبستان میان ریسک و بازده تشریح شد. در نهایت، ابزارهای تحلیلی، شامل نسبتهای نقدینگی، برای ارزیابی و نظارت بر سلامت مالی یک شرکت معرفی گردید. تسلط بر این مفاهیم برای بقا و رشد پایدار هر سازمانی ضروری است.

حال که با نحوه مدیریت خون جاری در رگهای شرکت (نقدینگی کوتاهمدت) آشنا شدیم، پرسش منطقی بعدی این است: هزینه سرمایه بلندمدتی که سوخت لازم برای رشد و توسعه شرکت را فراهم میکند، چقدر است؟ شما را به مطالعه مقاله بعدی ما با عنوان «هزینه سرمایه—مباحث بنیادین» دعوت میکنیم، جایی که به این موضوع حیاتی و عمیق خواهیم پرداخت.

{kind=link}

بدون دیدگاه