مقدمه: شمشیر دولبهی بزرگنمایی سود

در دنیای پیچیده مالی شرکتها، مدیران و سرمایهگذاران همواره در جستجوی راهکارهایی برای به حداکثر رساندن بازدهی هستند. یکی از قدرتمندترین ابزارها در این مسیر، مفهومی به نام «اهرم» (Leverage) است. اهرم، همچون یک شمشیر دولبه، این قابلیت را دارد که سودهای یک شرکت را به شکل چشمگیری بزرگنمایی کند، اما در عین حال، میتواند با همان قدرت، زیانها را نیز تشدید کرده و شرکت را تا مرز ورشکستگی پیش ببرد. چگونه یک تصمیم در مورد اجاره یک ساختمان یا استفاده از وام بانکی میتواند سرنوشت سودآوری یک شرکت را دگرگون سازد؟ مرز دقیق میان استفاده هوشمندانه از اهرم و پذیرش ریسک مخرب کجاست؟ این مقاله به کالبدشکافی این مفهوم حیاتی میپردازد. ما با تعریف دقیق انواع اهرم و ریسکهای مرتبط، به سراغ معیارهای سنجش آن یعنی درجه اهرم عملیاتی (DOL)، مالی (DFL) و ترکیبی (DTL) خواهیم رفت و با تحلیل نقطه سر به سر، نشان خواهیم داد که چگونه ساختار هزینهها و ساختار سرمایه، ریسک و بازده یک شرکت را تعریف میکنند.

——————————————————————

بخش اول: مفاهیم بنیادین اهرم و انواع ریسک

پیش از ورود به محاسبات، لازم است تا تعاریف پایه را مشخص کنیم. در ادبیات مالی، اهرم به معنای استفاده از هزینههای ثابت برای افزایش بازدهی سهامداران است. این هزینههای ثابت به دو دسته اصلی تقسیم میشوند که هر کدام منشأ نوع خاصی از اهرم و ریسک هستند.

- ریسک تجاری (Business Risk): این ریسک به عدم قطعیت در سود عملیاتی آتی یک شرکت (EBITEBITEBIT) اشاره دارد و مستقل از نحوه تأمین مالی شرکت است. ریسک تجاری خود از دو جزء تشکیل شده است:

- ریسک فروش (Sales Risk): عدم قطعیت در مورد میزان درآمد فروش شرکت که تحت تأثیر عواملی چون شرایط اقتصاد کلان، رقابت و تغییر سلیقه مشتریان است.

- ریسک عملیاتی (Operating Risk): ریسکی که به دلیل وجود هزینههای ثابت عملیاتی (مانند اجاره، حقوق اداری و استهلاک) در ساختار هزینهای شرکت به وجود میآید. هرچه سهم هزینههای ثابت بیشتر باشد، ریسک عملیاتی بالاتر است و سود عملیاتی به تغییرات فروش حساستر میشود.

- ریسک مالی (Financial Risk): این ریسک اضافی است که سهامداران عادی به دلیل استفاده شرکت از تأمین مالی مبتنی بر بدهی (که هزینه ثابت مالی یا بهره را به همراه دارد) متحمل میشوند. هرچه شرکت بدهی بیشتری داشته باشد، ریسک مالی آن بالاتر خواهد بود، زیرا حتی در صورت کاهش سود عملیاتی، شرکت موظف به پرداخت بهره ثابت است.

——————————————————————

بخش دوم: اهرم عملیاتی (DOL) و تأثیر آن بر سود عملیاتی

اهرم عملیاتی، حساسیت سود عملیاتی (EBIT) را نسبت به تغییرات در حجم فروش اندازهگیری میکند. شرکتی با اهرم عملیاتی بالا، با افزایش اندکی در فروش، جهش بزرگی در سود عملیاتی خود مشاهده خواهد کرد و بالعکس.

درجه اهرم عملیاتی (Degree of Operating Leverage – DOL) به صورت کمی این حساسیت را نشان میدهد و از طریق فرمول زیر محاسبه میشود:

که در آن:

- Q: تعداد واحدهای فروش

- P: قیمت فروش هر واحد

- V: هزینه متغیر هر واحد

- F: کل هزینههای ثابت عملیاتی

- S: درآمد کل فروش (Q ×P)

- TVC: کل هزینههای متغیر (Q×V)

صورت کسر (S-TVC) همان حاشیه مشارکت (Contribution Margin) و مخرج کسر (S-TVC-F) همان سود عملیاتی (EBIT) است.

تحلیل یک مثال: شرکتی را در نظر بگیرید که ۵,۰۰۰ واحد کالا با قیمت ۷۵ دلار میفروشد. هزینه متغیر هر واحد ۵۰ دلار و کل هزینههای ثابت عملیاتی ۷۰,۰۰۰ دلار است.

—————————————————————

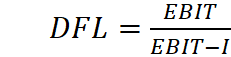

بخش سوم: اهرم مالی (DFL) و بزرگنمایی سود خالص

اهرم مالی نشان میدهد که سود خالص (Net IncomeNet \ IncomeNet Income) یا سود هر سهم (EPSEPSEPS) تا چه اندازه به تغییرات سود عملیاتی (EBITEBITEBIT) حساس است. این اهرم از وجود هزینههای ثابت مالی (بهره) ناشی میشود.

درجه اهرم مالی (Degree of Financial Leverage – DFL) به صورت زیر تعریف میشود:

تحلیل یک مثال: اگر شرکت مثال قبل، علاوه بر هزینههای عملیاتی، مبلغ ۲۰,۰۰۰ دلار هزینه بهره نیز داشته باشد، با سود عملیاتی 55.000 دلار، DFL آن برابر است با:

این عدد نشان میدهد که هر 1% تغییر در سود عملیاتی، منجر به 1.57% تغییر در سود خالص خواهد شد. استفاده از بدهی، بازدهی سهامداران (ROE) را تقویت میکند اما همزمان ریسک آنها را نیز به شدت افزایش میدهد، زیرا در صورت کاهش سود، پرداخت بهره همچنان الزامی است و سود باقیمانده برای سهامداران را به شدت کاهش میدهد.

——————————————————————

بخش چهارم: اهرم ترکیبی (DTL) و نمای کامل ریسک

اهرم ترکیبی (یا کل)، اثر همزمان اهرم عملیاتی و مالی را نشان میدهد و حساسیت سود هر سهم (EPS) را مستقیماً به تغییرات فروش مرتبط میسازد.

درجه اهرم ترکیبی (Degree of Total Leverage – DTL) از حاصلضرب DOL و DFL به دست میآید:

تحلیل یک مثال: برای شرکت مورد بحث:

این یعنی یک افزایش10% در فروش، منجر به افزایش شگفتانگیز %35.7% در سود هر سهم خواهد شد!

——————————————————————

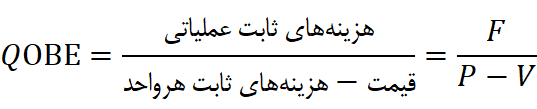

بخش پنجم: تحلیل نقطه سر به سر (Breakeven Analysis)

نقطه سر به سر، سطح فروشی است که در آن شرکت نه سود میکند و نه زیان. این تحلیل برای درک حداقل سطح فعالیت لازم برای بقای شرکت حیاتی است.

- نقطه سر به سر عملیاتی (QOBE): سطحی از فروش که در آن درآمد کل، هزینههای کل عملیاتی (ثابت و متغیر) را پوشش میدهد و سود عملیاتی (EBIT) صفر است.

نقطه سر به سر کل (QBE ): سطحی از فروش که در آن درآمد کل، تمام هزینهها (عملیاتی و مالی) را پوشش میدهد و سود خالص (Net IncomeNet) صفر است.

خلاصه و گام بعدی

در این مقاله، ما به کالبدشکافی مفهوم اهرم و تأثیرات آن بر ریسک و بازده شرکت پرداختیم. دیدیم که اهرم عملیاتی از ساختار هزینههای یک شرکت نشأت میگیرد و سود عملیاتی را بزرگنمایی میکند، در حالی که اهرم مالی ریشه در ساختار سرمایه دارد و سود خالص را تحت تأثیر قرار میدهد. معیارهای کمی مانند DOL، DFL و DTL ابزارهای دقیقی برای سنجش این اثرات هستند و تحلیل نقطه سر به سر حداقل سطح فعالیت لازم برای پایداری مالی را مشخص میسازد. درک این روابط به مدیران، سرمایهگذاران و تحلیلگران اجازه میدهد تا تصمیمات آگاهانهتری در مورد استراتژیهای عملیاتی و مالی اتخاذ کنند.

این مقاله، مقدمهای بر دنیای پیچیده و جذاب اهرم بود. در سری مقالات سطح دوم که به زودی منتشر خواهد شد، به مباحث پیشرفتهتری در خصوص حاکمیت شرکتی خواهیم پرداخت خواهیم پرداخت

{kind=link}

بدون دیدگاه